Taxation, évaluation et perception

Aux termes de la Loi sur la fiscalité municipale et de la réglementation pertinente, si le total des taxes foncières municipales comprises dans un compte est d’au moins 300 $, le débiteur a le droit de les payer en un ou quatre versements égaux. Les comptes de taxes annuelles sont postés au mois de février.

Il vous est maintenant possible de consulter votre compte de taxes municipales en ligne, en connaître le solde et obtenir les dates d’échéance de paiement. Il suffit d'accéder à notre plateforme de services aux citoyens et de vous inscrire au dossier citoyen personnalisé. C'est simple et gratuit!

Dates d'échéance*

- 1er versement : 11 mars

- 2e versement : 11 mai

- 3e versement : 11 juillet

- 4e versement : 11 septembre

- 5e versement : 11 novembre

* Aucun avis de rappel ne sera expédié en cours d'année. Notez qu’il est possible, dans tous les cas, de payer en un seul versement.

Modalité de paiements

La Ville de Saint-Sauveur privilégie le PAIEMENT EN LIGNE via les services bancaires.

Il est effectivement facile et sécuritaire d’effectuer votre paiement par voie électronique (web) auprès des institutions financières participantes, selon les procédures suivantes :

- Ajoutez la Ville de Saint-Sauveur comme bénéficiaire. Utilisez le terme « Sauveur »lors de votre recherche;

- Ensuite, inscrivez le numéro de matricule (la série de 18 chiffres sans trait d'union). Si vous avez plus d'un compte, vous devez effectuer les paiements séparément pour chacun des matricules;

- Prévoyez un délai minimal de deux jours ouvrables pour que votre paiement nous parvienne.

Les cartes de crédit ne sont pas acceptées.

Autres modalités de paiement

Au comptoir et guichet automatique des institutions financières :

- Certaines institutions financières acceptent le paiement des comptes de taxes au comptoir ou par guichet automatique. Renseignez-vous auprès d'eux;

- Prévoyez un délai minimal de deux jours ouvrables pour que votre paiement nous parvienne.

Par la poste :

Par mandats-poste ou chèques postdatés libellés à l'ordre de la Ville de Saint-Sauveur avec vos coupons de remise à :

Ville de Saint-Sauveur

1, place de la Mairie

Saint-Sauveur (Québec) J0R 1R6

Au comptoir de perception de l'hôtel de ville :

Se présenter durant les heures régulières d'ouverture.

- Par paiement direct (Interac);

- Par chèque;

- En argent comptant.

Notez qu'une boîte aux lettres verrouillée, située à l'extérieur près de la porte de l'entrée principale, est disponible pour y déposer vos enveloppes en tout temps.

Compte de taxes municipales en ligne

Pour obtenir votre compte de taxes municipales en ligne, créez-vous un dossier citoyen personnalisé sur notre plateforme de services aux citoyens. C'est facile et gratuit!

Voir la procédure d'inscription

Cette nouvelle plateforme permet de:

- visualiser votre compte de taxes municipales;

- connaître le solde de votre compte de taxes municipales;

- obtenir les dates d’échéance de paiement.

Pour toute question, communiquez avec le Service des finances à [email protected] ou au 450 227-0000, poste 2120.

Droit sur les mutations immobilières

Le droit de mutation immobilière est imposé sur tout transfert de droits de propriété. C’est l’acquéreur de l’immeuble qui est tenu responsable du paiement du droit de mutation.

Si le droit de mutation est d'au moins 300 $, il est payable en 2 versements comme suit :

- 50 % au plus tard 30 jours après l’émission de la facture

- 50 % dans les 60 jours subséquents

Lors d'un transfert de propriété, la Ville de Saint-Sauveur ne réémet pas de compte de taxes foncières. Il est de la responsabilité du nouveau propriétaire de s'assurer que les taxes municipales dues sont acquittées.

La valeur à partir de laquelle est calculé le droit correspond au montant le plus élevé du prix de vente ou de la valeur uniformisée au rôle d'évaluation au moment du transfert.

Voici les taux 2025 :

- Pour la tranche de 0 $ à 61 500 $, le taux est de 0,5 %

- Pour la tranche de 61 500 $ à 307 800 $, le taux est de 1 %

- Pour la tranche de 307 800 $ à 500 000 $, le taux est de 1,5 %

- Pour la tranche de 500 000 $ à 750 000 $, le taux est de 2 %

- Pour la tranche excédant 750 000 $, le taux est de 3 %

À titre d'exemple, voici le calcul 2025 pour une maison de 595 000 $ :

| De 0 $ à 61 500 $ | 61 500 $ x 0,5 % = | 307,50 $ |

| De 61 500 $ à 307 800 $ | 246 300 $ x 1 % = | 2 463 $ |

| De 307 800 $ à 500 000 $ | 192 200 $ x 1,5 % = | 2 883 $ |

| De 500 000 $ à 750 000 $ | 95 000 $ x 2 % = | 1 900 $ |

| Pour un total de : | 7553,50 $ | |

Particularités

Droit supplétif (résolution #09-01-2005) :

- La Ville de Saint-Sauveur a décrété qu'en vertu de l'article 20.1 de la Loi concernant les droits sur les mutations immobilières (L.R.Q., c. D.15.1), un droit supplétif s'appliquerait conformément à ladite loi;

- Le droit supplétif n'a pas à être payé lorsque l'exonération est prévue au paragraphe d) du premier alinéa de l'article 20 de ladite loi et que le transfert résulte du décès du cédant.

Immeubles non enregistrés au Registre foncier du Québec :

Certains transferts d'immeubles peuvent ne pas être faits devant un notaire et, par conséquent, ils ne sont pas inscrits au Registre foncier du Québec. Les acquéreurs dans une telle transaction ont l'obligation d'acheminer à la Ville de Saint-Sauveur une copie de l'acte de vente.

Immeuble non enregistré au Registre foncier du Québec

Certains transferts d'immeubles peuvent ne pas être faits devant un notaire et, par conséquent, ne sont pas inscrits au Registre foncier du Québec. Les acquéreurs dans une telle transaction ont l'obligation de produire un avis de divulgation, dans les 90 jours suivant la date du transfert, et d'acheminer à la Ville de Saint-Sauveur une copie de l'acte de vente avec une copie authentique de l’acte notarié en minute ou une copie de l’acte sous seing privé constatant le transfert.

Les renseignements contenus dans l’avis seront transmis par la Ville au ministère du Revenu afin de permettre l’identification du ou des cessionnaires de l’immeuble n’ayant pas divulgué le transfert de celui-ci.

Dans la mesure où le cessionnaire produit l’avis de divulgation après 90 jours ou en fait l’omission, le cessionnaire sera tenu de payer, au ministère du Revenu, un droit supplétif égal à 150 % du droit de mutation dû à l’égard du transfert d’immeuble.

Un droit de mutation sera produit suivant l’avis de divulgation et sera payable dans un délai de 30 jours.

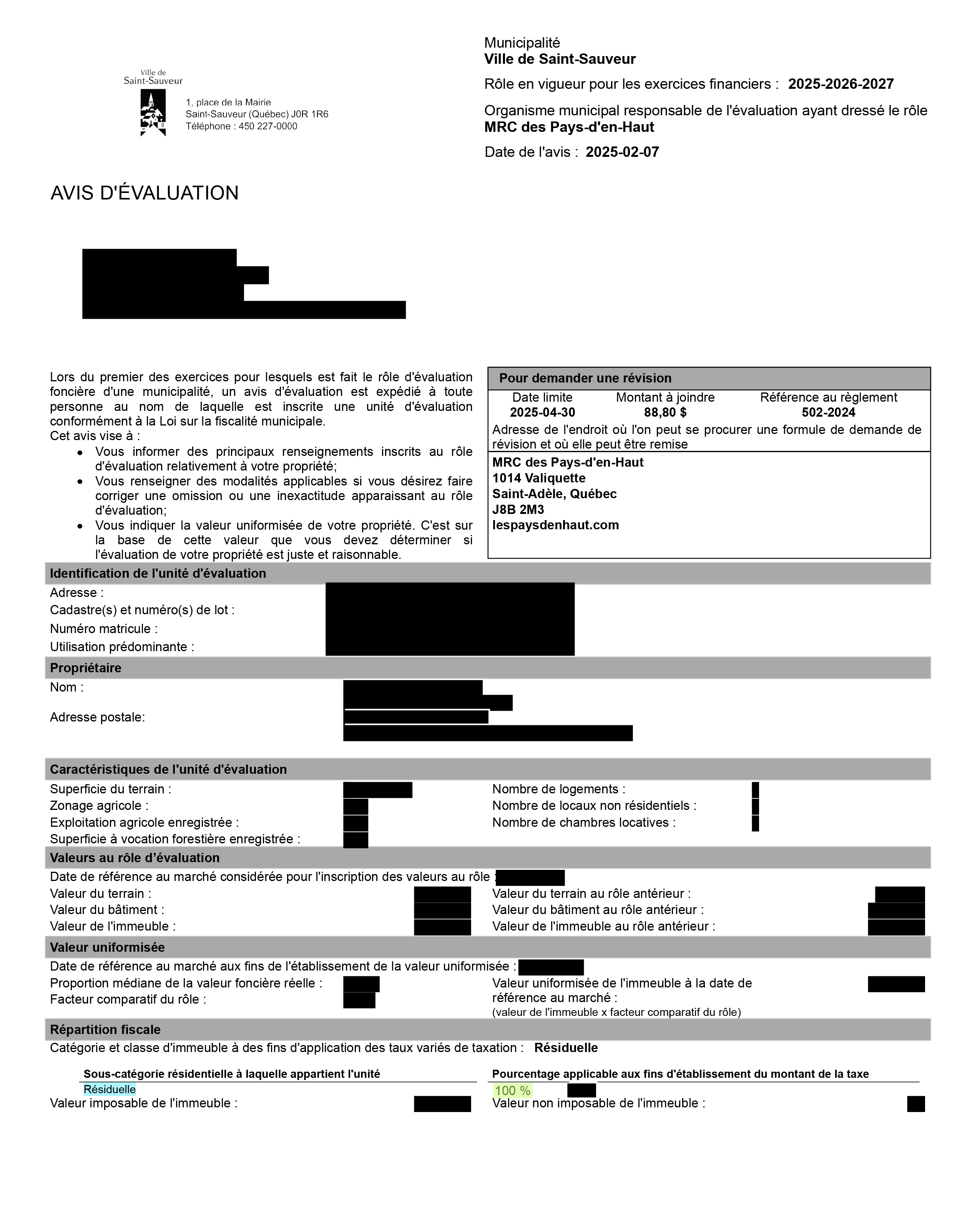

Comment contester une évaluation foncière

Le contribuable qui désire contester une inscription au rôle d’évaluation peut faire une demande de révision la première année du rôle triennal seulement, sauf s’il apporte des modifications à sa propriété et qu’une nouvelle évaluation est établie.

Assurez-vous de déposer votre demande de révision et de payer les frais requis au plus tard le 30 avril suivant le dépôt du rôle triennal d’évaluation. Cependant, si des modifications sont apportées à une propriété et qu’une nouvelle évaluation est établie, vous pouvez présenter une demande de révision dans les 60 jours suivant la réception de l’avis de modification du rôle d’évaluation foncière.

Communiquez ensuite avec le service d’évaluation pour connaître les raisons de la modification, par courriel au [email protected] ou par téléphone au 450 229-6637, poste 112.

Si, malgré les raisons évoquées par le service d’évaluation, vous désirez toujours présenter une demande de révision, veuillez soumettre une demande de révision en remplissant le formulaire ci-dessous.

Avant de présenter une demande de révision, nous vous recommandons de consulter les enregistrements des séances d’information portant sur le rôle d’évaluation foncière 2024-2025-2026 et de prendre connaissance du règlement 502-2024, qui encadre les demandes de révision de la MRC du Pays-d’en-Haut.

Vente pour taxes

C’est au mois de mars que le trésorier dépose une liste indiquant les immeubles pour lesquels les taxes imposées n’ont pas été payées, en tout ou en partie.

Le conseil, après avoir pris connaissance, ordonne au greffier ou au trésorier de la transmettre, dans les plus brefs délais, au bureau de la MRC des Pays-d’en-Haut, qui procèdera à ladite vente au mois de septembre de la même année.

Aide aux personnes âgées

La subvention pour aînés relative à une hausse de taxes municipales permet de compenser en partie l’augmentation des taxes municipales de votre résidence, suite à une hausse significative de sa valeur.

Le montant correspondant à la subvention potentielle établie à la suite du rôle d’évaluation en vigueur est inscrit sur le formulaire « Subvention potentielle relative à une hausse de taxes municipales » transmis par votre municipalité en février.

Les conditions d’admissibilité sont précisées sur le site du gouvernement du Québec.

Facteurs de variation de votre compte de taxes

La variation de votre compte de taxes s’explique par deux composantes principales.

L’évaluation foncière 2025

Le rôle triennal d’évaluation 2022-2024 était basé sur le marché immobilier de juillet 2020, tandis que l’évaluation de votre propriété au nouveau rôle 2025-2027 est basé sur le marché immobilier de juillet 2023. Pendant cet intervalle, le marché immobilier a été très mouvementé et la valeur des propriétés a augmenté en moyenne de 50 %. Notez qu'il s’agit là d’une moyenne et la variation de l’évaluation de votre propriété peut être supérieure ou inférieure à ce chiffre, selon les données propres à votre secteur, type de résidence, taille, etc.

Le taux de taxation 2025

Pour l’année financière 2025, le conseil municipal a diminué drastiquement le taux de taxation en le faisant passer de 0.6691 $ par 100 $ d'évaluation à 0.4531 $ par 100 $ d'évaluation pour la plupart des unités résidentielles. Cette baisse du taux de 32 % a notamment permis d’atténuer l’augmentation prévue au compte de taxes 2025 par rapport à celui de 2024 pour une propriété dont l’évaluation foncière augmentait dans la même proportion que la moyenne.

En multipliant votre évaluation foncière 2025 par le taux de taxation, vous obtenez le montant inscrit à la première ligne de votre compte de taxes. Voici trois exemples de résultats possibles :

|

A. Évaluation foncière |

B. Taux (par 100$) |

Taxes foncières générales (AxB) |

|||||||

|

2024 |

2025 |

Variation ($) |

Variation (%) |

2024 |

2025 |

2024 |

2025 |

Variation ($) |

Variation (%) |

|

387 000 $ |

594 000 $ |

207 000 $ |

53.5 % |

0.6691 $ |

0.4531 $ |

2 589 $ |

2 691 $ |

102 $ |

3.9 % |

|

387 000 $ |

537 000 $ |

150 000 $ |

38.8 % |

0.6691 $ |

0.4531 $ |

2 589 $ |

2 433 $ |

-156 $ |

-6.0 % |

|

387 000 $ |

651 000 $ |

264 000 $ |

68.2 % |

0.6691 $ |

0.4531 $ |

2 589 $ |

2 950 $ |

360 $ |

13.9 % |

Comme vous pouvez le constater, les variations du compte de taxes dépendent grandement de la nouvelle évaluation. Tous les trois ans, un nouveau rôle foncier est établi et les comptes de taxes sont rééquilibrés. Le marché immobilier entre 2020 et 2023 a bénéficié à certaines propriétés plus qu’à d’autres, et les comptes de taxes sont directement liés à ces variations.

Bien entendu, d’autres facteurs peuvent faire varier votre compte de taxes, tels que les permis de rénovation touchant votre propriété, les sous-catégories de taxation, le nombre de logements, et les services municipaux tarifés.

Pour en savoir plus sur l’évaluation foncière de votre propriété, consultez la page Rôle d'évaluation foncière ainsi que le site de la MRC des Pays-d’en-Haut.

Pour en savoir plus sur les taux et les tarifs, consultez le règlement de taxation 2025 ou communiquez avec le Service de la taxation au 450-227-0000, poste 2120, ou au [email protected].

Taux de taxation par sous-catégorie d’immeuble

Pour l’année financière 2025, le conseil municipal a diminué drastiquement le taux de taxation en le faisant passer de 0.6691 $ par 100 $ d'évaluation à 0.4531 $ par 100 $ d'évaluation.

Toutefois, depuis cette année, les catégories Résidentiel et Non-résidentiel sont déclinées en sous-catégories dont certaines sont soumises à un taux de taxation différent du taux de base.

L’avis d’évaluation qui accompagne le compte de taxes indique la ou les catégorie(s) attribuée(s) à l’immeuble imposable. L’information est visible à la toute fin du document, dans la section Répartition fiscale, sous Sous-catégorie résidentielle à laquelle appartient l’unité (voir le passage surligné en bleu).

Si l’immeuble imposable a plusieurs vocations, le pourcentage applicable à chacune d’elle est visible à droite, sous Pourcentage applicable aux fins d’établissement du montant de la taxe (voir le passage surligné en vert).

À titre informatif, les taux de taxation foncière générale appliqués pour chaque sous-catégories sont les suivants :

À titre informatif, les taux de taxation foncière générale appliqués pour chaque sous-catégories sont les suivants :

| Sous-catégories résidentielles | Taux |

| Résiduelle (de base) | 0.4531 $ par 100 $ d'évaluation |

| Unifamiliale en copropriété indivise | 0.4531 $ par 100 $ d'évaluation

|

| Unifamiliale dont l'aire d'étages est supérieure ou égale à 300 m2 | 0.4916 $ par 100 $ d'évaluation

|

| Maison mobile - code d'usage 1211 | 0.4531 $ par 100 $ d'évaluation

|

| Parc de roulottes et de maisons mobiles | 0.6026 $ par 100 $ d'évaluation

|

| Immeuble de 2 à 5 logements | 0.4531 $ par 100 $ d'évaluation

|

| Immeuble de 6 logements ou plus | 0.5754 $ par 100 $ d'évaluation

|

| Sous-catégories non-résidentielles |

|

| Immeuble non-résidentiel (base) | 1.5868 $ par 100 $ d'évaluation

|

| Centre récréotouristique | 1.5868 $ par 100 $ d'évaluation

|

| Hôtel | 1.5868 $ par 100 $ d'évaluation

|

| Hébergement courte durée, autre qu'hôtel | 1.9834 $ par 100 $ d'évaluation

|

| Immeuble industriel | 1.5868 $ par 100 $ d'évaluation

|

| Immeuble forestier | 0.4531 $ par 100 $ d'évaluation

|

| Terrain vague desservi | 1.8124 $ par 100 $ d'évaluation

|